1. Pendahuluan

Pengadaan Barang/Jasa Pemerintah (PBJ) memiliki posisi strategis dalam penyelenggaraan pemerintahan. Melalui PBJ, anggaran negara diubah menjadi infrastruktur, alat kesehatan, layanan pendidikan, sistem informasi, jasa konsultansi, dan berbagai fasilitas publik yang dibutuhkan masyarakat.

Namun, PBJ juga merupakan area yang rawan terhadap penyimpangan dan korupsi. Kerawanan tersebut muncul karena PBJ melibatkan anggaran besar, banyak aktor, proses yang panjang, serta keputusan teknis dan administratif yang kompleks. Korupsi PBJ tidak selalu dimulai pada saat tender; banyak penyimpangan justru dimulai dari hulu, yaitu saat kebutuhan disusun, spesifikasi dirancang, HPS dihitung, paket dibentuk, dan strategi pengadaan ditetapkan.

Makalah ini menyusun ulang tiga bahan utama dari LKPP, Kejaksaan, dan BPK menjadi satu uraian yang lebih sistematis, enak dibaca, dan siap ditayangkan sebagai dokumen pembelajaran, artikel kelembagaan, maupun bahan diskusi. Fokusnya adalah menjelaskan bagaimana korupsi PBJ dapat dicegah sejak awal, kapan penyimpangan dapat masuk ranah penindakan, dan bagaimana kerugian negara dipahami dalam perkara PBJ.

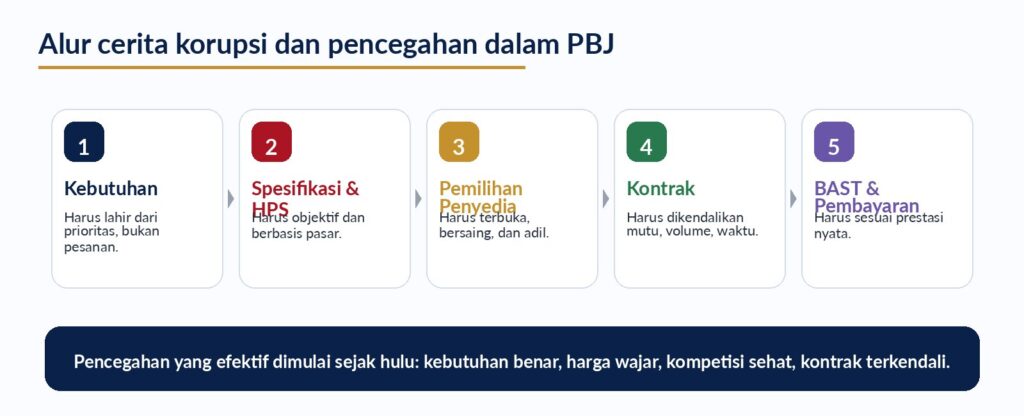

Gambar 1. Alur berpikir pencegahan PBJ: dari kebutuhan sampai pembayaran sesuai prestasi.

2. Kerangka Pemikiran: PBJ sebagai Proses Penciptaan Nilai Publik

PBJ tidak boleh dipahami sekadar sebagai proses membeli barang atau jasa. Secara substansi, PBJ adalah proses bisnis pemerintah untuk mengubah kebutuhan menjadi manfaat publik. Tujuan PBJ adalah menghasilkan barang/jasa yang tepat dari aspek kualitas, kuantitas, waktu, biaya, lokasi, dan penyedia. Selain itu, PBJ juga diarahkan untuk mendukung penggunaan produk dalam negeri, peran UMK dan koperasi, pelaku usaha nasional, pemerataan ekonomi, pengadaan berkelanjutan, dan pemanfaatan hasil penelitian.

LKPP menegaskan bahwa proses PBJ melalui penyedia bergerak dari perencanaan, persiapan pengadaan, persiapan pemilihan, proses pemilihan, pelaksanaan kontrak, serah terima, hingga pembayaran. Karena itu, pencegahan korupsi tidak dapat hanya ditempatkan pada tahap pemilihan penyedia. Pencegahan harus dimulai sejak identifikasi kebutuhan dan berlanjut sampai hasil pekerjaan diterima serta dibayar sesuai prestasi.

Kejaksaan menempatkan PBJ sebagai proses bisnis yang harus taat asas. Artinya, pengadaan harus dilaksanakan berdasarkan prinsip kepastian hukum, kemanfaatan, ketidakberpihakan, kecermatan, tidak menyalahgunakan wewenang, keterbukaan, kepentingan umum, dan pelayanan yang baik. Apabila proses bisnis tidak tertib dan tidak taat asas, maka akan terbuka ruang bagi kesalahan administrasi, penyalahgunaan wewenang, perbuatan melawan hukum, sampai tindak pidana korupsi.

Inti gagasan: Pengadaan yang baik bukan hanya lengkap dokumennya, tetapi juga benar kebutuhannya, wajar harganya, sehat persaingannya, terkendali kontraknya, dan nyata manfaatnya bagi masyarakat.

3. Titik Rawan Korupsi dan Penyimpangan PBJ

Penyimpangan dalam PBJ dapat terjadi hampir di seluruh tahapan. Pada tahap perencanaan, risiko muncul ketika kebutuhan tidak disusun berdasarkan prioritas organisasi, tetapi mengikuti pesanan atau kepentingan tertentu. Pada tahap penyusunan spesifikasi, risiko muncul ketika spesifikasi mengarah pada merek, produk, atau vendor tertentu. Pada tahap HPS, risiko muncul ketika harga tidak berbasis data pasar yang valid atau sengaja digelembungkan.

Pada tahap pemaketan, penyimpangan dapat terjadi ketika paket dipecah untuk menghindari tender atau digabung untuk membatasi penyedia kecil. Pada tahap pemilihan penyedia, risiko muncul melalui persyaratan diskriminatif, evaluasi tidak objektif, kolusi antar peserta, pengaturan harga, atau pemenang yang sudah dikondisikan. Sementara pada tahap kontrak, risiko muncul melalui volume pekerjaan kurang, mutu tidak sesuai, keterlambatan tidak dikenakan denda, addendum tidak berdasar, atau pembayaran tidak sesuai prestasi.

Tabel Titik Rawan

| Tahap PBJ | Indikasi Penyimpangan | Dampak Risiko |

|---|---|---|

| Identifikasi kebutuhan | Kebutuhan dibuat-buat, tidak sesuai prioritas, atau mengikuti pesanan. | Pengadaan tidak bermanfaat dan rawan diarahkan. |

| Spesifikasi/KAK | Spesifikasi mengarah merek/vendor tertentu. | Persaingan tidak sehat dan pemenang terkunci. |

| HPS/RAB | Harga tidak berbasis pasar, satu sumber, atau mark-up. | Potensi pemborosan dan kerugian negara. |

| Pemaketan | Paket dipecah/digabung tidak proporsional. | Menghindari metode pemilihan atau menutup akses UMK. |

| Pemilihan penyedia | Evaluasi tidak objektif, syarat diskriminatif, kolusi. | Pemenang tidak mencerminkan kompetisi sehat. |

| Kontrak dan pembayaran | Volume/mutu tidak sesuai, BAST formalitas, pembayaran lebih. | Negara membayar lebih dari prestasi yang diterima. |

4. Akar Masalah dan Kriteria Penyimpangan

Akar masalah korupsi PBJ bukan hanya perilaku individu, melainkan juga lemahnya tata kelola yang membuka ruang penyimpangan. Proses pengadaan menjadi rawan ketika kebutuhan tidak objektif, analisis pasar lemah, spesifikasi tidak dikendalikan, HPS tidak wajar, pemaketan tidak proporsional, integritas pelaku rendah, pengawasan kontrak lemah, dan dokumentasi hanya formalitas.

Suatu tindakan dapat dikatakan sebagai pelanggaran atau penyimpangan PBJ apabila terdapat ketidaksesuaian dengan aturan, prinsip PBJ, kewenangan pejabat, kebutuhan riil organisasi, dokumen pemilihan, ketentuan kontrak, serta asas efisiensi, efektivitas, transparansi, persaingan sehat, keadilan, dan akuntabilitas.

- Tidak sesuai kebutuhan organisasi atau tidak terkait dengan output program.

- Spesifikasi teknis mengarah kepada merek, produk, atau penyedia tertentu.

- HPS tidak disusun berdasarkan data pasar yang valid dan dapat dipertanggungjawabkan.

- Pemaketan direkayasa untuk menghindari tender, membatasi UMK, atau menutup kompetisi.

- Persyaratan kualifikasi diskriminatif, tidak relevan, atau tidak proporsional.

- Evaluasi penawaran tidak objektif atau tidak sesuai dokumen pemilihan.

- Terdapat konflik kepentingan, kolusi, gratifikasi, suap, atau pengaturan pemenang.

- Kontrak tidak diawasi secara memadai dan pembayaran tidak sesuai prestasi nyata.

5. Pencegahan dan Mitigasi Risiko Korupsi PBJ

Pencegahan korupsi PBJ harus bergerak dari pendekatan administratif menuju pendekatan berbasis risiko. Artinya, setiap tahapan pengadaan harus memiliki mekanisme pengendalian, bukti pendukung, dan audit trail yang memadai. Tujuannya bukan sekadar memenuhi dokumen, tetapi memastikan bahwa pengadaan benar secara substansi.

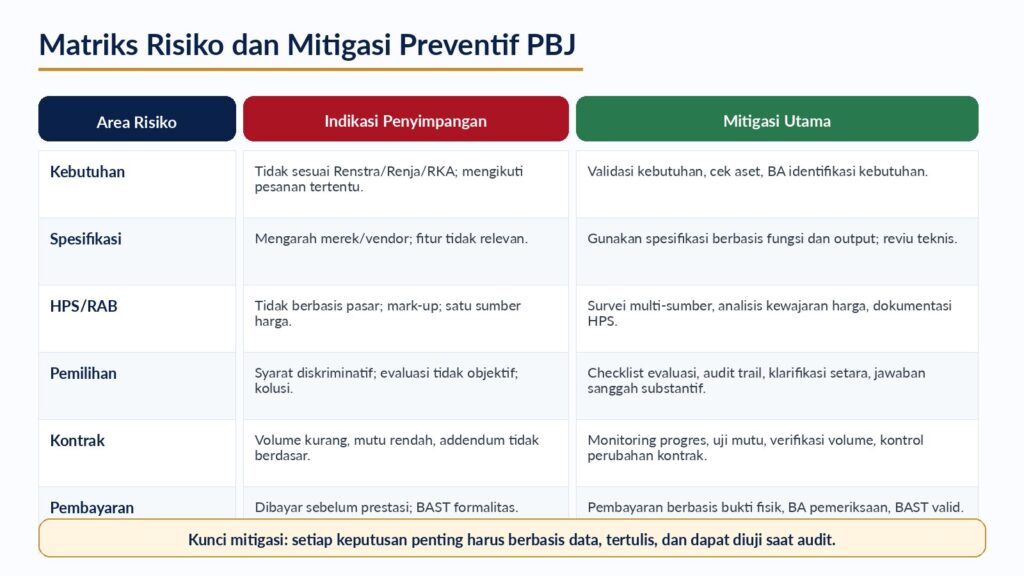

Gambar 2. Matriks risiko dan mitigasi preventif pada tahapan utama PBJ.

Langkah Preventif Utama

Langkah preventif yang perlu dilakukan antara lain memperkuat identifikasi kebutuhan berbasis Renstra/Renja/RKA, melakukan market sounding, menyusun spesifikasi berbasis fungsi dan output, menyusun HPS berdasarkan data pasar multi-sumber, melakukan pemaketan secara proporsional, memastikan persyaratan kualifikasi relevan dan objektif, menjaga integritas evaluasi, mengendalikan kontrak secara aktif, serta melakukan pembayaran hanya berdasarkan bukti prestasi yang sah.

Dalam konteks audit-aware procurement, setiap keputusan harus meninggalkan jejak pertanggungjawaban. Keputusan yang baik harus dapat dijelaskan: mengapa diambil, berdasarkan data apa, siapa yang terlibat, dan bagaimana keputusan tersebut mendukung tujuan pengadaan.

Checklist Singkat Pencegahan

| Pertanyaan Pengendali | Dokumen/Bukti Minimal |

| Apakah kebutuhan benar-benar diperlukan? | BA identifikasi kebutuhan, matriks Renstra/Renja/RKA, daftar aset. |

| Apakah spesifikasi objektif? | Matriks justifikasi spesifikasi, referensi teknis, hasil reviu. |

| Apakah harga wajar? | Kertas kerja HPS, survei pasar, kontrak sejenis, katalog, analisis biaya. |

| Apakah kompetisi sehat? | Dokumen pemilihan, BA evaluasi, pembuktian kualifikasi, jawaban sanggah. |

| Apakah kontrak terkendali? | Laporan progres, uji mutu, verifikasi volume, register denda/jaminan. |

| Apakah pembayaran sesuai prestasi? | BA pemeriksaan, BAST, bukti fisik/foto, hasil uji fungsi, invoice valid. |

6. Kesalahan Administrasi, Penyalahgunaan Wewenang, dan Tindak Pidana Korupsi

Salah satu isu penting dalam PBJ adalah membedakan antara kesalahan administrasi dan tindak pidana korupsi. Tidak semua kesalahan prosedur otomatis menjadi korupsi. Kesalahan administrasi dapat terjadi karena kelalaian, ketidaktahuan, atau kelemahan kapasitas, dan dapat diselesaikan melalui perbaikan administrasi, pembinaan, pengawasan, atau tuntutan ganti rugi apabila terdapat kerugian.

Namun, kesalahan administrasi dapat bergeser menjadi tindak pidana korupsi apabila terdapat unsur penyalahgunaan wewenang, perbuatan melawan hukum, konflik kepentingan, gratifikasi, kolusi, pengaturan pemenang, memperkaya diri sendiri/orang lain/korporasi, serta kerugian negara. Dengan demikian, yang harus diuji bukan hanya ada atau tidaknya pelanggaran prosedur, tetapi juga apakah pelanggaran tersebut dilakukan dengan niat jahat, memberikan keuntungan tidak sah, dan menyebabkan kerugian negara.

Rumusan kunci: Kesalahan administrasi berada pada ranah pembinaan dan koreksi sepanjang tidak ada niat jahat, tidak ada penyalahgunaan wewenang, tidak ada keuntungan tidak sah, dan tidak menimbulkan kerugian negara. Jika unsur-unsur tersebut muncul, maka penyimpangan dapat masuk ranah penindakan pidana.

7. Kerugian Negara dalam Perkara PBJ

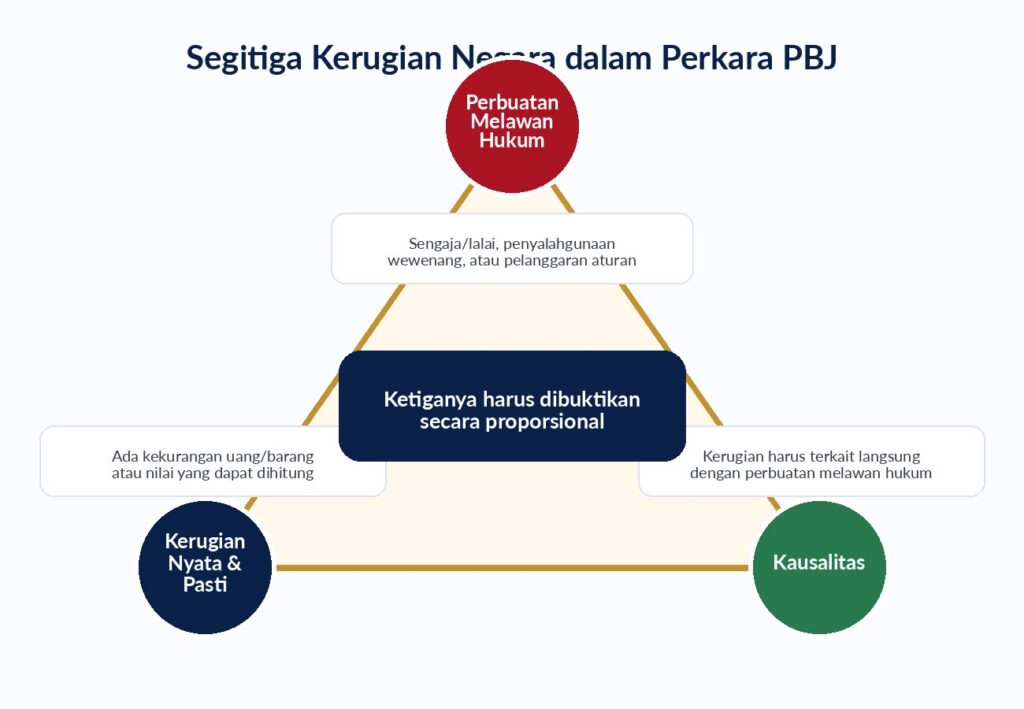

BPK menegaskan bahwa kerugian negara harus dipahami sebagai kekurangan uang, surat berharga, atau barang yang nyata dan pasti jumlahnya sebagai akibat perbuatan melawan hukum, baik sengaja maupun lalai. Dalam perkara PBJ, kerugian negara dapat muncul dalam bentuk barang/jasa fiktif, volume pekerjaan kurang, mutu tidak sesuai spesifikasi, harga kontrak lebih tinggi dari harga wajar, pembayaran sebelum prestasi terpenuhi, atau hasil pekerjaan tidak dapat dimanfaatkan sesuai tujuan.

Gambar 3. Segitiga kerugian negara: kerugian nyata dan pasti, perbuatan melawan hukum, dan hubungan kausalitas.

Penghitungan kerugian negara bukan sekadar perhitungan matematis. Penghitungan dilakukan melalui metode pemeriksaan dengan memahami konstruksi kasus, menguji bukti, menilai hubungan sebab akibat, dan memilih metode penghitungan yang tepat. Metode yang dapat digunakan antara lain total loss, total loss adjusted, net loss, harga wajar, harga pembanding, appraisal, dan pendekatan lain sesuai karakter kasus.

| Metode | Digunakan Ketika | Contoh dalam PBJ |

| Total Loss | Barang/jasa fiktif atau tidak dapat dimanfaatkan sesuai tujuan. | Pengadaan fiktif, bangunan gagal fungsi. |

| Net Loss | Masih ada nilai manfaat atau nilai sisa. | Barang diterima tetapi mutu/volume berkurang. |

| Harga Wajar | Diperlukan pembanding nilai pasar atau nilai riil. | Harga kontrak jauh lebih tinggi dari harga pasar. |

| Harga Pembanding | Tersedia kontrak sejenis, katalog, standar biaya, atau referensi pasar. | Menguji kewajaran HPS dan harga kontrak. |

8. Peta Regulasi Terkait

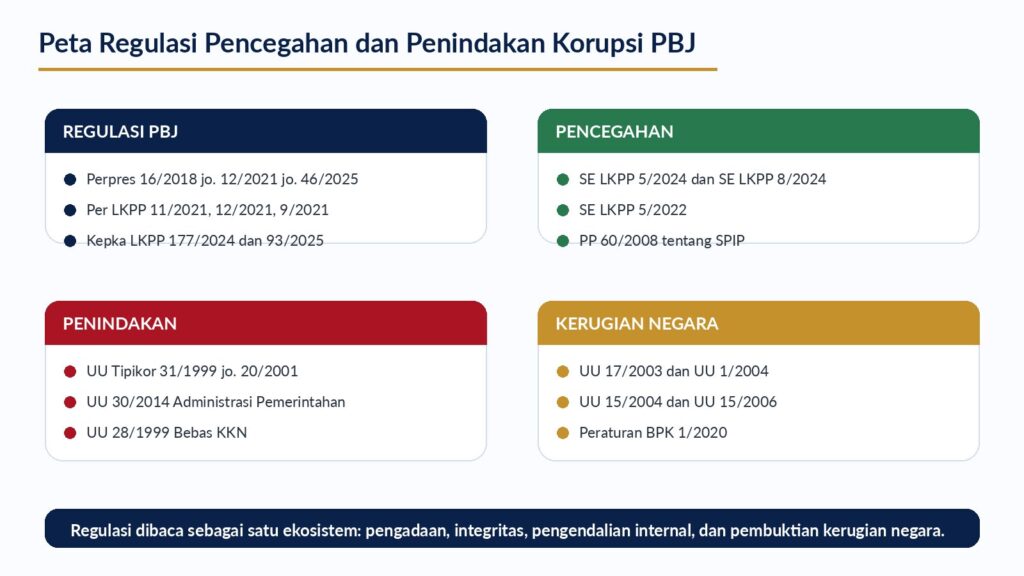

Pencegahan dan penindakan korupsi PBJ tidak berdiri pada satu jenis aturan. Kerangka regulasinya meliputi regulasi pengadaan, pencegahan korupsi, administrasi pemerintahan, pengendalian internal, tindak pidana korupsi, dan keuangan negara. Regulasi-regulasi tersebut perlu dibaca sebagai satu ekosistem untuk memahami PBJ secara utuh.

Gambar 4. Peta regulasi terkait PBJ, pencegahan korupsi, penindakan, dan kerugian negara.

| Kelompok Regulasi | Regulasi Kunci |

| PBJ Pemerintah | Perpres 16/2018 jo. Perpres 12/2021 jo. Perpres 46/2025; Per LKPP 11/2021; Per LKPP 12/2021; Per LKPP 9/2021; Kepka LKPP 177/2024; Kepka LKPP 93/2025. |

| Pencegahan korupsi PBJ | SE Kepala LKPP 5/2024; SE Kepala LKPP 8/2024; SE Kepala LKPP 5/2022; PP 60/2008 tentang SPIP. |

| Administrasi dan integritas | UU 30/2014 tentang Administrasi Pemerintahan; UU 28/1999 tentang Penyelenggara Negara yang Bersih dan Bebas dari KKN. |

| Penindakan korupsi | UU 31/1999 jo. UU 20/2001 tentang Tipikor; UU KPK; KUHP/KUHAP yang relevan. |

| Keuangan dan kerugian negara | UU 17/2003; UU 1/2004; UU 15/2004; UU 15/2006; Peraturan BPK 1/2020; PP 38/2016. |

9. Kesimpulan dan Rekomendasi

Korupsi dalam PBJ Pemerintah tidak dapat dilihat hanya sebagai persoalan hukum pidana. Korupsi PBJ merupakan persoalan tata kelola yang dapat dimulai sejak tahap perencanaan, berlanjut dalam penyusunan spesifikasi dan HPS, muncul dalam pemilihan penyedia, lalu menghasilkan kerugian negara pada tahap kontrak, serah terima, dan pembayaran.

Pencegahan harus dilakukan sejak hulu melalui kebutuhan yang objektif, analisis pasar, spesifikasi berbasis fungsi, HPS berbasis data, pemaketan proporsional, persaingan sehat, dokumentasi kuat, pengendalian kontrak aktif, serta pembayaran sesuai prestasi. Penindakan diperlukan apabila terdapat unsur penyalahgunaan wewenang, perbuatan melawan hukum, konflik kepentingan, gratifikasi, kolusi, memperkaya diri/orang lain/korporasi, dan kerugian negara.

Rekomendasi

- Setiap K/L/PD perlu memperkuat perencanaan PBJ berbasis risiko dan kebutuhan riil organisasi.

- PPK dan Pokja wajib memperkuat market sounding, dokumentasi HPS, dan justifikasi spesifikasi.

- APIP perlu dilibatkan lebih awal sebagai fungsi early warning, bukan hanya pemeriksa setelah masalah terjadi.

- Pengendalian konflik kepentingan, pakta integritas, dan pelaporan gratifikasi perlu diterapkan secara nyata.

- Pengawasan kontrak harus dilakukan aktif agar pembayaran selalu sesuai mutu, volume, waktu, dan prestasi pekerjaan.

- Penegakan hukum harus tegas terhadap korupsi PBJ, tetapi tetap proporsional dalam membedakan kesalahan administrasi dan tindak pidana korupsi.

Daftar Bahan dan Referensi

- LKPP. (2026). Pencegahan dan Penindakan Korupsi di Bidang Pengadaan Barang/Jasa Pemerintah. Deputi Bidang Hukum dan Penyelesaian Sanggah LKPP.

- Kejaksaan RI. (2026). Pencegahan dan Penindakan Korupsi di Bidang Pengadaan Barang dan Jasa Pemerintah. Dr. Akmal Kodrat, S.H., M.Hum.

- BPK RI. (2026). Kerugian Negara: Metodologi, Tantangan, dan Isu Terkini. I Nyoman Wara, Dirjen Pemeriksaan Investigasi BPK RI.

- Peraturan Presiden Nomor 16 Tahun 2018 tentang Pengadaan Barang/Jasa Pemerintah sebagaimana telah diubah dengan Peraturan Presiden Nomor 12 Tahun 2021 dan Peraturan Presiden Nomor 46 Tahun 2025.

- Peraturan LKPP Nomor 11 Tahun 2021 tentang Pedoman Perencanaan Pengadaan Barang/Jasa Pemerintah.

- Peraturan LKPP Nomor 12 Tahun 2021 tentang Pedoman Pelaksanaan Pengadaan Barang/Jasa Pemerintah melalui Penyedia.

- Undang-Undang Nomor 31 Tahun 1999 jo. Undang-Undang Nomor 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi.

- Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara; Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara; Undang-Undang Nomor 15 Tahun 2004 dan Undang-Undang Nomor 15 Tahun 2006 terkait pemeriksaan dan BPK.